みのや(386A)のIPO(新規上場)承認が発表されましたのでIPOセカンダリーについて、予想していきたいと思います。

基本情報

| 基本データ | |

|---|---|

| 上場予定日 | 2025年7月18日 |

| ブックビルディング期間 | 2025年7月2日~7月8日 |

| 市場区分 | スタンダード市場 |

| 仮条件 | 1,440~1,540 |

| 上場時発行済み株式数 | 3,500,000 株 |

| 時価総額(仮条件最高値想定) | 約53.9億円 |

| 配当金額(今期予想) | 10.00 円 |

| 会社HP | https://www.machioka.co.jp/ |

| 業種分類 | 小売業 |

| 幹事団 | みずほ証券(主幹事) 東海東京証券 丸三証券 岩井コスモ証券 むさし証券 SBI証券 楽天証券 マネックス証券 松井証券 |

事業内容

菓子小売事業を行っており、菓子専門店「おかしのまちおか」をチェーン展開をしており、菓子小売事業の単一セグメントになります。

菓子は「おいしさ」や「楽しさ」だけでなく、「癒し」や「安らぎ」等の様々な感情を与えてくれる存在であり、今や私たちの日常生活には欠かせないアイテムであると考えているようです。

仕事を始めて数年ぐらいはお菓子を全く食べませんでしたが、子どもたちが生まれてお菓子を一緒に食べている時のリラックス感というか、みのやさんが言っている「癒し」や「安らぎ」等の感情を与えるというのはわかる気がします。

全国規模の過度な出店を行わず、関東圏、中京圏及び関西圏に的を絞ったドミナント出店を基本方針とする地域密着型を重視したリージョナルチェーン展開(※)を推進し、2025年5月末現在の営業店舗数は207店舗に拡大しているようです。

一部メーカーとの共同開発による「まちおか限定商品」の取扱いにも注力し、その魅力を訴求していくことにより、競合他社との差別化も図っているようです。

※有価証券届出書引用

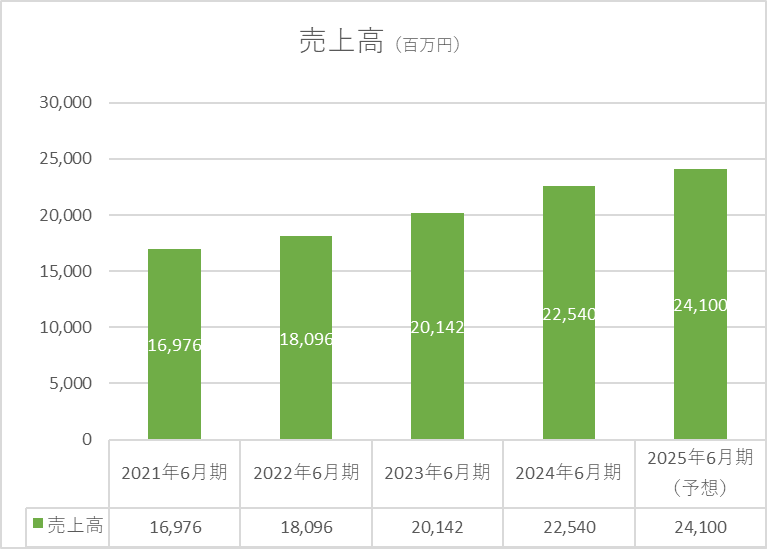

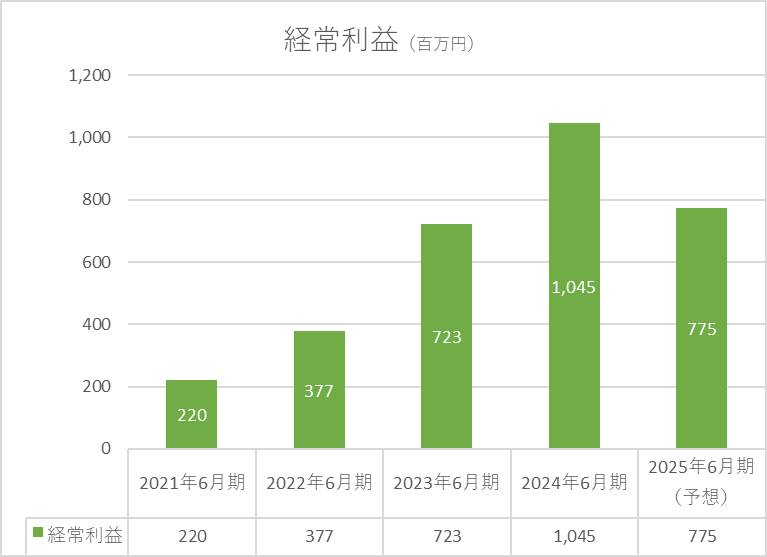

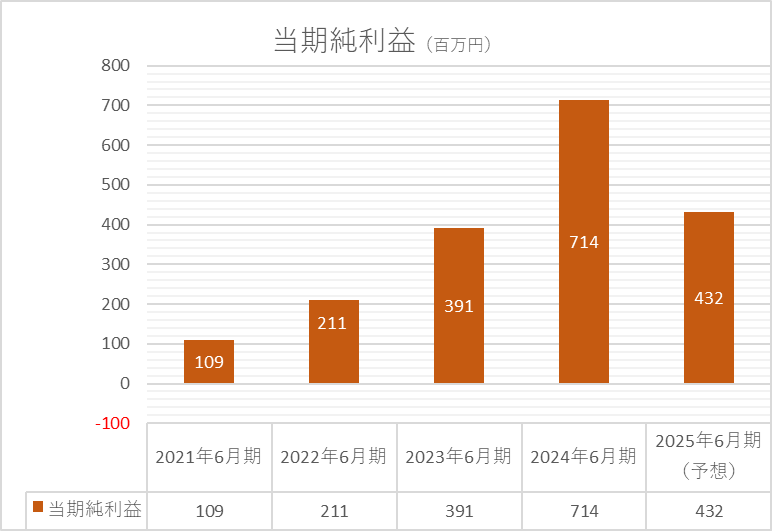

決算情報

| 決算期 | 2021年6月期 | 2022年6月期 | 2023年6月期 | 2024年6月期 | 2025年6月期(予想) |

|---|---|---|---|---|---|

| 売上高 | 16,976 | 18,096 | 20,142 | 22,540 | 24,100 |

| 経常利益 | 220 | 377 | 723 | 1,045 | 775 |

| 当期純利益 | 109 | 211 | 391 | 714 | 432 |

| 売上前年比 | – | 6.60% | 11.31% | 11.91% | 6.92% |

| 当期純利益前年比 | – | 93.58% | 85.31% | 82.61% | -39.50% |

2025年6月期予想PERシュミレーションと配当金

| 1540円 | 1848円 | 2310円 | |

|---|---|---|---|

| PER | 12.48倍 | 14.97倍 | 18.72倍 |

| 配当利回り(10.00円) | 0.65% | 0.54% | 0.43% |

※ 本サイトで表示しているPERの計算の基となるEPSの計算は、割安性の目安として現在の株式数(自己株式数含む)で算出しています。会計基準上のEPS(期中平均株式ベース、自己株式数を含まない)とは異なる点にご注意ください。

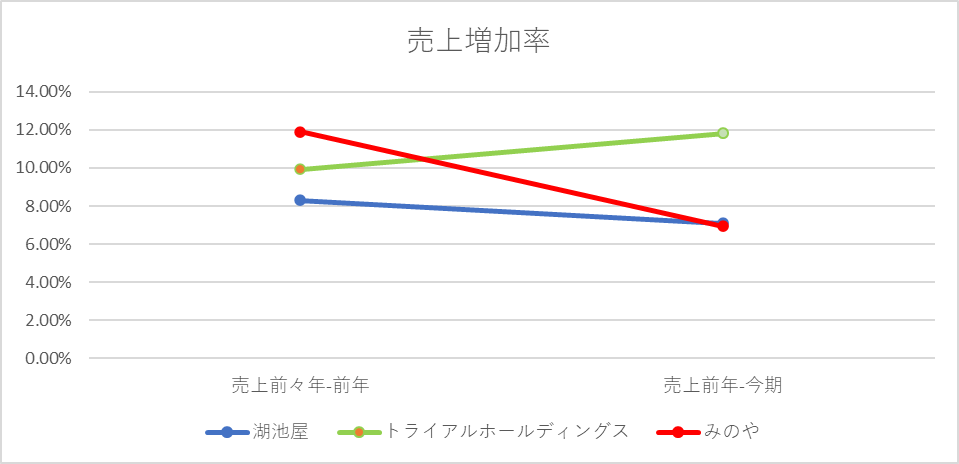

類似企業の売上等比較(R7.7.10時点)

| 売上前々期 | 売上前期 | 売上今期(予想) | 利益前々期 | 利益前期 | 利益今期(予想) | 発行株式数 | 時価総額(今期予想) | ||

|---|---|---|---|---|---|---|---|---|---|

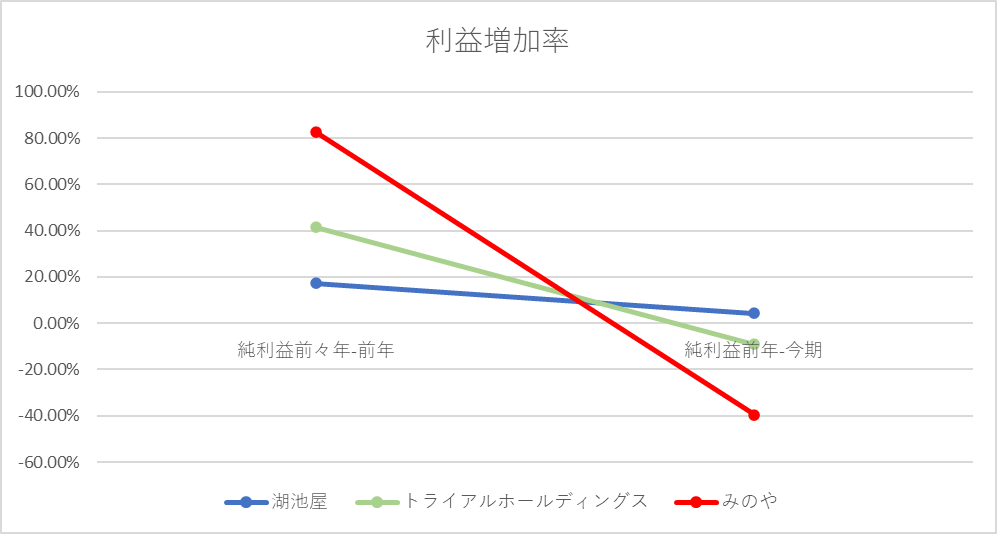

| 2226 | 湖池屋 | 54,829 | 59,383 | 63,600 | 2,208 | 2,590 | 2,700 | 10,670,000 | 51,536 |

| 141A | トライアルホールディングス | 653,112 | 717,948 | 802,900 | 8,084 | 11,439 | 10,400 | 122,373,300 | 322,087 |

| 386A | みのや | 20,142 | 22,540 | 24,100 | 391 | 714 | 432 | 3,500,000 | 5,390 |

| 売上前々年-前年 | 売上前年-今期 | 純利益前々年-前年 | 純利益前年-今期 | 予想PER | 予想配当利回り | |

|---|---|---|---|---|---|---|

| 湖池屋 | 8.31% | 7.10% | 17.30% | 4.25% | 19.09倍 | 1.14% |

| トライアルホールディングス | 9.93% | 11.83% | 41.50% | -9.08% | 30.97倍 | 0.61% |

| みのや | 11.91% | 6.92% | 82.61% | -39.50% | 12.48倍 | 0.65% |

2025.6末時点 小売業平均PER スタンダード 加重平均PER 26.4倍

2025.6末時点 食品業平均PER スタンダード 加重平均PER 16.3倍

※みのや1株1,540円の場合

セカンダリー予想

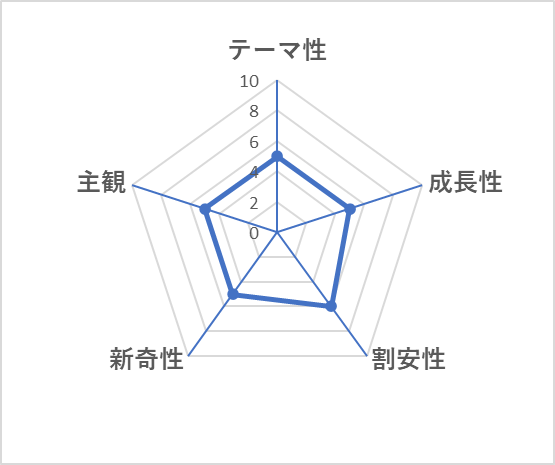

テーマ性:人気があるテーマか(例:AI関連や宇宙関連)

成長性 :営業収益、純利益の対前年度比や市場成長性等

割安性 :類似企業とのPER及び配当利回りの比較

新奇性 :新しい業種、業態か

主観 :筆者の直観

各10点満点

セカンダリーは見送る予定です。

菓子専門の小売業で、「おいしさ」「楽しさ」「癒し」「安らぎ」とコンセプトが良く、店内の写真を見るだけでも楽しさを感じますが、高い成長性は感じられないためセカンダリーは見送る予定です。IPOの初値は良さそうですね。

上場後~3か月のレンジ予想 1,540円-2,500円

↓株価がいくらになったらPERかを表示できるようにしています。購入金額の目安としてご利用ください。

※ EPSは今期予想値(今期会社予想純利益を基に独自算出)を入れています。

※本記事はあくまで情報提供を目的としており、投資を推奨するものではありません。ご判断は自己責任でお願いします。

コメント