ライオン事務器(423A)のIPO(新規上場)承認が発表されましたのでIPOとIPOセカンダリーについて、予想していきたいと思います。

基本情報

| 基本データ | |

|---|---|

| 上場予定日 | 2025年10月15日 |

| ブックビルディング期間 | 9月29日~10月3日 |

| 市場区分 | スタンダード市場 |

| 想定発行価格 | 209 円 |

| 仮条件 | – |

| 上場時発行済み株式数 | 31,369,000 株 |

| 公募株数 | 1,469,000 株 |

| 売出株数 | 2,765,700 株 |

| O.A分 | 639.900 株 |

| オファリングレシオ | 16% |

| 時価総額(想定発行価格) | 約 65.6 億円 |

| 配当金額(今期予想) | 5 円 |

| 会社HP | https://www.lion-jimuki.co.jp/ |

| 業種分類 | 卸売業 |

| 幹事団(委託幹事含む) | みずほ証券(主幹事) SBI証券 岡三証券 岩井コスモ証券 楽天証券 広田証券 松井証券 マネックス証券 丸三証券 水戸証券 |

事業内容

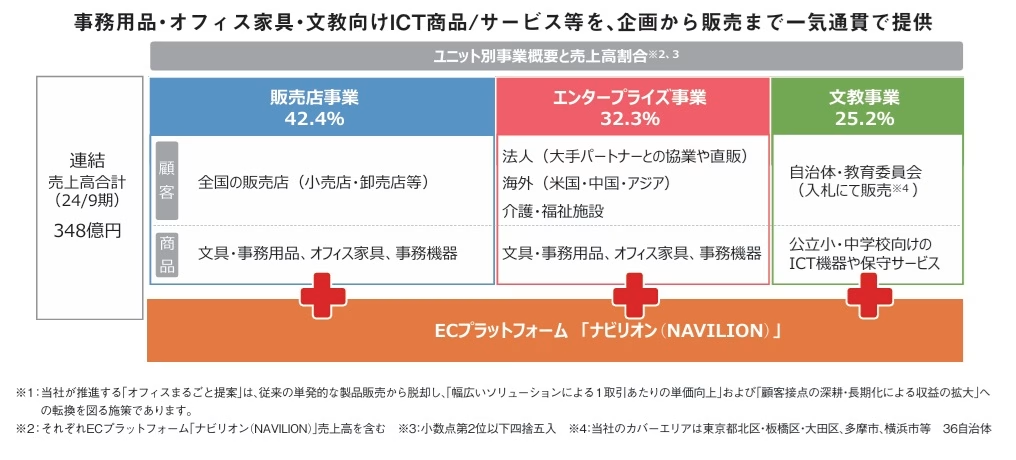

ライオン事務器は、ライオン事務器と子会社5社で構成され、文具・事務用品、オフィス家具及び事務機器の製造販売、オフィス環境のデザイン・施工内装工事、並びにICT機器の文教市場向け販売を主な事業内容としています。

近年は「オフィスまるごと提案」を進めており、従来の単発的な製品販売から脱却し、「幅広いソリューションによる1取引あたりの単価向上」および「顧客接点の深耕・長期化による収益の拡大」への転換を図る施策を行っているそうです。

※ 有価証券届出書引用

文教事業について、特にコロナ以降、GIGAスクール構想により、生徒一人に1台の端末が必要になり、文教向けICTニーズは急速に広がっており、タブレットやタブレット充電収納保管庫の販売、それに伴う保守等が増加し、ライオン事務器においても入札参加や保守等の受託の受注があるようです。

決算情報

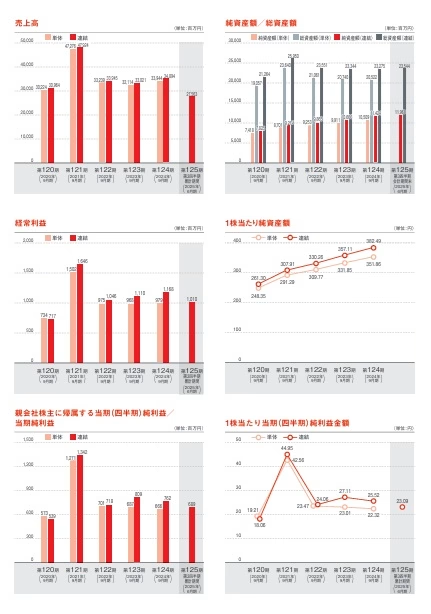

2021年9月期に売上、利益ともに大きく伸ばしていますが、おそらくGIGAスクールによる特需及びその反動のため2022年9月期以降は落ち着き、その後も安定成長が続いています。

今期も対前年度比で売上、当期純利益が増加予想となっています。

(単位:百万円)

| 決算期 | 2025.9(予想) | 2024.9 | 2023.9 |

|---|---|---|---|

| 売上高 | 36,555 | 34,894 | 33,021 |

| 経常利益 | 1,212 | 1,168 | 1,110 |

| 当期純利益 | 816 | 762 | 809 |

| 売上前年比 | 4.8% | 5.7% | 6.6% |

| 当期純利益前年比 | 7.1% | -5.8% | 49.5% |

| 決算期 | 2022.9 | 2021.9 | 2020.9 |

|---|---|---|---|

| 売上高 | 30,964 | 47,924 | 33,945 |

| 経常利益 | 717 | 1,646 | 1,046 |

| 当期純利益 | 541 | 1,389 | 718 |

| 売上前年比 | -35.4% | 41.2% | – |

| 当期純利益前年比 | -61.1% | 93.5% | – |

※ 有価証券届出書引用

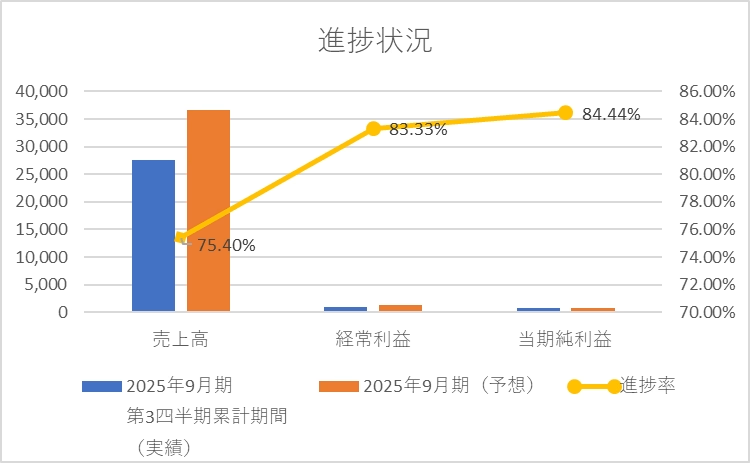

2025年9月期第3四半期累計期間実績で売上高75.40%、経常利益83.33%、当期純利益84.44%となっていますので、通期予想は達成が見込めそうです。

| 決算期 | 2025.9 第3四半期累計 (実績) | 2025.9(予想) | 進捗率 | 1期分×3 通期見込み(参考) |

|---|---|---|---|---|

| 売上高 | 27,563 | 36,555 | 75.40% | 1.01 |

| 経常利益 | 1,010 | 1,212 | 83.33% | 1.11 |

| 当期純利益 | 689 | 816 | 84.44% | 1.13 |

(単位:百万円)

2025年月9期予想PERシュミレーションと配当金

| 209円 | 261円 | 314円 | |

|---|---|---|---|

| PER | 8.03倍 | 10.04倍 | 12.05倍 |

| 配当利回り(5円) | 2.39% | 1.91% | 1.59% |

※ 本サイトで表示しているPERの計算の基となるEPSの計算は、割安性の目安として現在の株式数(自己株式数含む)で算出しています。会計基準上のEPS(期中平均株式ベース、自己株式数を含まない)とは異なる点にご注意ください。

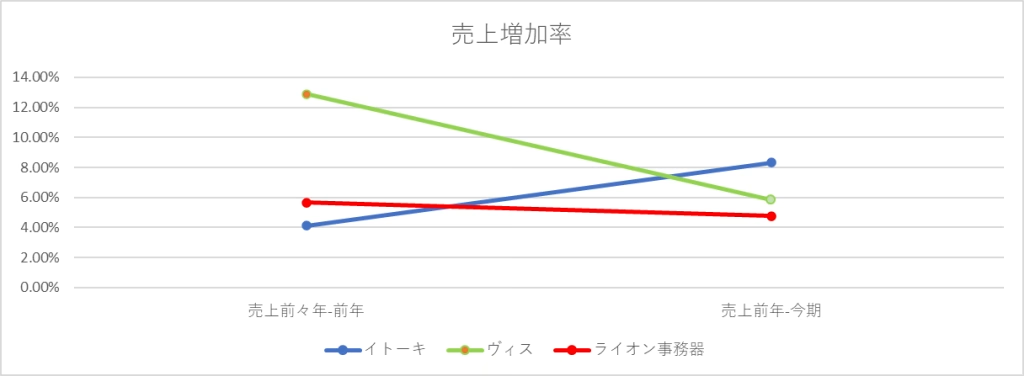

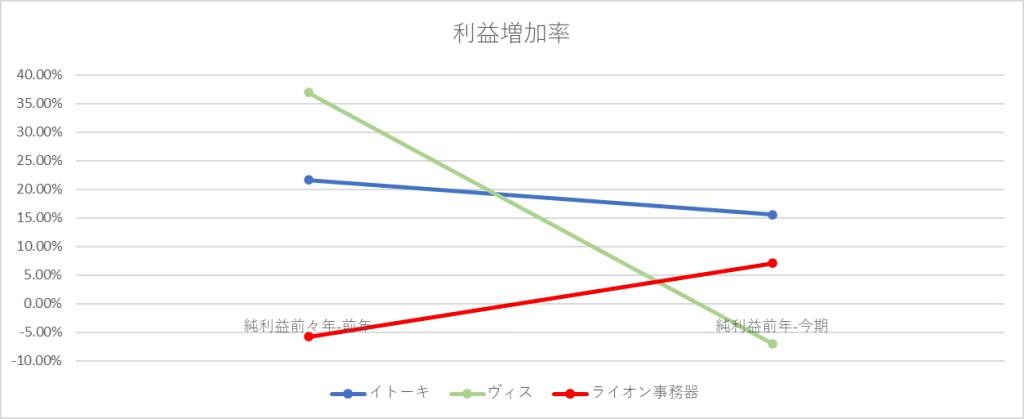

類似企業の売上等比較(R7.9.19時点)

(単位:百万円)

単位 (百万円) | イトーキ | ヴィス | ライオン事務器 |

|---|---|---|---|

| 売上前々期 | 132,985 | 14,399 | 3,021 |

| 売上前期 | 138,460 | 16,253 | 34,894 |

| 売上今期(予想) | 150,000 | 17,200 | 36,555 |

| 利益前々期 | 5,905 | 991 | 809 |

| 利益前期 | 7,183 | 1,357 | 762 |

| 利益今期(予想) | 8,300 | 1,262 | 816 |

| 発行株式数 | 53,382,850 | 8,369,050 | 31,369,000 |

| 時価総額 | 134,685 | 11,533 | 6,556 |

| イトーキ | ヴィス | ライオン事務器 | |

|---|---|---|---|

| 売上前々年-前年 | 4.12% | 12.88% | 5.67% |

| 売上前年-今期 | 8.33% | 5.83% | 4.76% |

| 純利益前々年-前年 | 21.64% | 36.93% | 5.81% |

| 純利益前年-今期 | 15.55% | -7.00% | 7.09% |

| 予想PER | 16.23倍 | 9.14倍 | 8.03倍 |

| 予想配当利回り | 2.58% | 3.56% | 2.39% |

※1株209円の場合

※2025.8 卸売業平均PER スタンダード 単純PER12.3倍 加重PER15.1倍

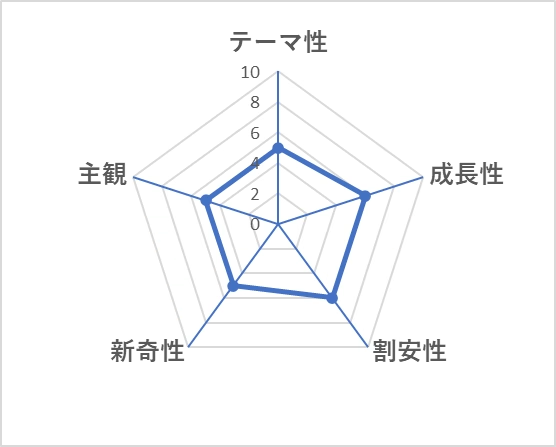

IPO初値予想

IPOの初値は公募価格より高めに寄り付きそうです。

テーマ性:人気があるテーマか

(例:AI関連や宇宙関連)

成長性 :営業収益、純利益の対前年度比

や市場成長性等

割安性 :類似企業とのPER及び配当利回り

の比較

新奇性 :新しい業種、業態か

主観 :筆者の直観

各10点満点

IPOセカンダリーの参戦スタンスと予想

IPO初値時のセカンダリー参戦予定

買い 209円以下

様子見 209円~261円以下

見送り 262円以上

上場後~次期決算までのレンジ予想 209円-314円

想定価格時のPER8.03倍と割安であり、安定的に成長しています。人気の業態ではないので、初値はあまり高くつきそうではなく、セカンダリーも入りやすい価格帯となりそうですが、急成長の分野ではないため、大きな利益をとるのも難しそうです。

↓株価がいくらになったらPERかを表示できるようにしています。購入金額の目安としてご利用ください。

※ EPSは今期予想値(今期会社予想純利益を基に独自算出)を入れています。

※本記事はあくまで情報提供を目的としており、投資を推奨するものではありません。ご判断は自己責任でお願いします。

コメント